|

Overview หนึ่งในความเสี่ยงที่สำคัญสำหรับนักพัฒนาพลังงานหมุนเวียน

(ลมแสงอาทิตย์) คือความแปรปรวนของแหล่งเชื้อเพลิง(แหล่งพลังงาน)

แม้ว่าการคาดการณ์จะดีขึ้นตลอดเวลา แต่นักพัฒนาโครงการไม่สามารถรับประกันได้ว่าสถานที่ที่มีประวัติความเป็นมาของการประมาณการได้ค่าพลังงานที่ดี

จะเกิดการไม่ดีขึ้นในอีกช่วงเวลาหนึ่ง ดังนั้นเพื่อป้องกันตัวเองจากการทำงานที่ไม่ดีดังกล่าว

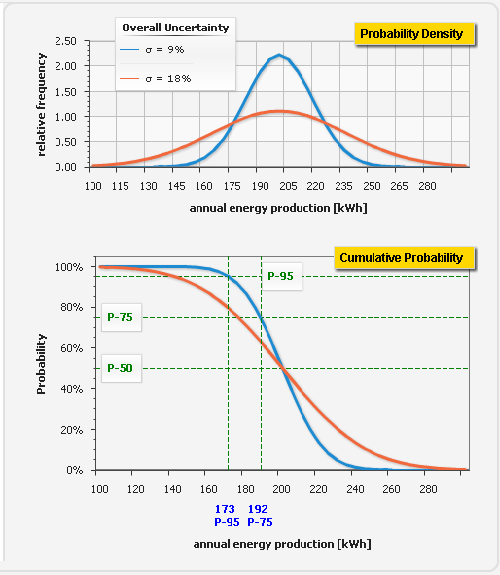

นักลงทุนจึงได้พัฒนาวิธีที่จะทำให้ข้อกำหนดในการผลิตของโครงการมีความเสี่ยงลดลง ข้อกำหนดเหล่านี้เกี่ยวข้องกับการคำนวณความน่าจะเป็นสำหรับการผลิตพลังงานซึ่งแสดงเป็นค่า

P โดยปกติจะใช้ P50 และ P90 การประเมินความเสี่ยงโดยใช้ความน่าจะเป็น

exceedances เราจะสมมติว่า

สำหรับค่าการผลิตพลังงานประจำปีจะได้ค่าอยู่ระหว่างค่าที่กระจายปกติรอบๆ ค่าที่คาดการณ์ไว้

(จากกรณีฐาน) และค่าตัวเบี่ยงเบนตามที่คำนวณได้ด้านบน ค่าที่สมมติฐานนี้เป็นค่าที่ถูกต้องเป็นส่วนมากในกรณีตัวอย่างนี้

ตราบใดที่ค่าเบี่ยงเบนมาตรฐานของตัวแปรแต่ละตัวได้ค่าต่ำกว่า 100% ค่าการกระจายปกติให้ความน่าจะเป็นสะสมที่ระดับเฉลี่ยที่คาดการณ์เกิน

(exceedance) ความน่าจะเป็น

P50, P75, P95

ค่า "PXX" หมายถึงระดับการผลิตพลังงานประจำปี ที่จะได้ด้วยความน่าจะเป็นเท่ากับ

XX% ดังนั้น ค่า P95 หมายความว่า: มีโอกาส 5%

ที่ระดับ P95 จะไม่สามารถได้ค่าที่ใกล้ถึงค่าที่ประมาณการไว้

ค่า P50 เป็นค่าฐาน ที่มีโอกาสได้ค่าพลังานเป็น

50:50 ที่มันจะได้เกินค่าที่ประเมินไว้

ตัวอย่างรายงานผลประกอบการของบริษัทในตลาดหลักทรัพย์ของไทยที่เป็นโซล่าร์ฟาร์ม

โดยใช้ P50 - P90

Exceedances Probabilities แจกแจงในเรื่องความเสี่ยงในการคาดการณ์กำลังการผลิตในแต่ละปี

“สำหรับผลการดำเนินงานในปี 2556 บริษัทสามารถผลิตไฟฟ้าได้

178.7 ล้านกิโลวัตต์-ชั่วโมง

โดยโรงไฟฟ้ามีประสิทธิภาพเฉลี่ยที่ 78.5% พลังงานไฟฟ้าที่ผลิตได้จริงนั้นมากกว่าที่คาดการณ์ (ใช้ความน่าจะเป็นที่

50% สำหรับพลังงานไฟฟ้าที่คาดว่าจะผลิตได้ -- P50) อยู่ 2.6%

และหากเทียบกับความน่าจะเป็นที่ 90% -- P90 พลังงานไฟฟ้าที่ผลิตได้จริงจะมากกว่า 9.6% สำหรับกรณีฐานของทริสเรทติ้งนั้นใช้ความน่าจะเป็นที่ 90% สำหรับพลังงานไฟฟ้าที่คาดว่าจะผลิตได้ (P90)

และประสิทธิภาพโรงไฟฟ้าเฉลี่ยที่ 77.5%

ซึ่งคาดว่าบริษัทจะสามารถผลิตพลังงานไฟฟ้าได้ประมาณ 335-345

ล้านกิโลวัตต์-ชั่วโมงต่อปี

และคาดว่าจะสร้างกำไรก่อนดอกเบี้ยจ่าย ภาษี ค่าเสื่อมราคาและค่าตัดจำหน่าย (EBITDA) ที่ 3,500-3,550 ล้านบาทต่อปีในช่วงปี

2558-2563 ตั้งแต่ปี 2564 เป็นต้นไปคาดว่า EBITDA จะค่อย ๆ

ลดลงเนื่องจากการทยอยหมดอายุของ Adder โดย ณ สิ้นปี 2557

คาดว่าบริษัทจะมีเงินกู้รวมประมาณ 18,000 ล้านบาท

และคาดว่าอัตราส่วนเงินกู้รวมต่อโครงสร้างเงินทุนจะปรับตัวดีขึ้นเป็น 60%-65% ภายในปี 2559”

--------------------

|